|

||||||||

23年度税制改正法が3月28日に成立 |

|

|

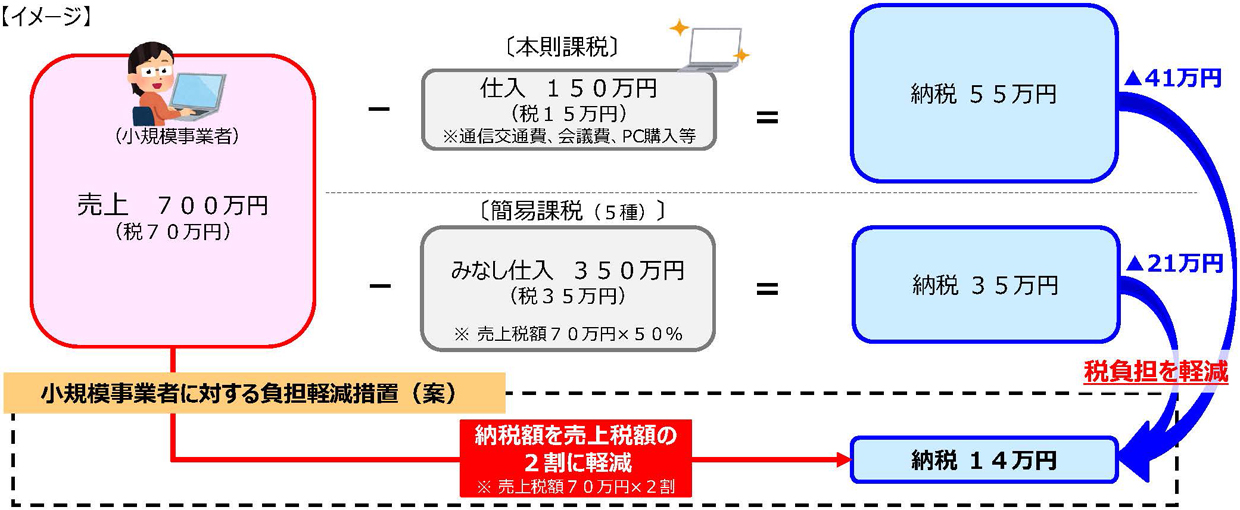

1. 小規模事業者に対する納税額に係る負担軽減措置 |

|

免税事業者がインボイス発行事業者を選択した場合、納税額を売上税額の2割に軽減する激変緩和措置を3年間講ずる |

|

|

※免税事業者が対象 |

|

|

※インボイス制度の開始(令和5年10月1日)~ 令和8年9月30日の属する課税期間まで適用 |

|

|

|

|

※負担軽減措置の適用に当たっては、事前の届出を求めず、申告時に選択適用できることとする |

|

|

2. 一定規模以下の事業者に対する事務負担の軽減措置 |

|

基準期間(前々年・前々事業年度)における 課税売上高が1億円以下 または 1年前の上半期の課税売上高が5千万円以下 の事業者 |

|

|

・インボイス制度の施工から6年間(令和11年9月30日まで) |

|

|

・1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除を可能とする |

|

|

3. 少額な返還インボイスの交付義務の見直し |

|

少額な値引き等(1万円未満)については、返還インボイスの交付を不要とする |

|

|

○インボイスの登録はお済みでしょうか?(登録ご希望の方はご連絡を) |

|

電子帳簿保存法への対応が必要となります |

|

|

電子取引について、令和5年12月31日までは紙による保存でも認められています。 |

|

|

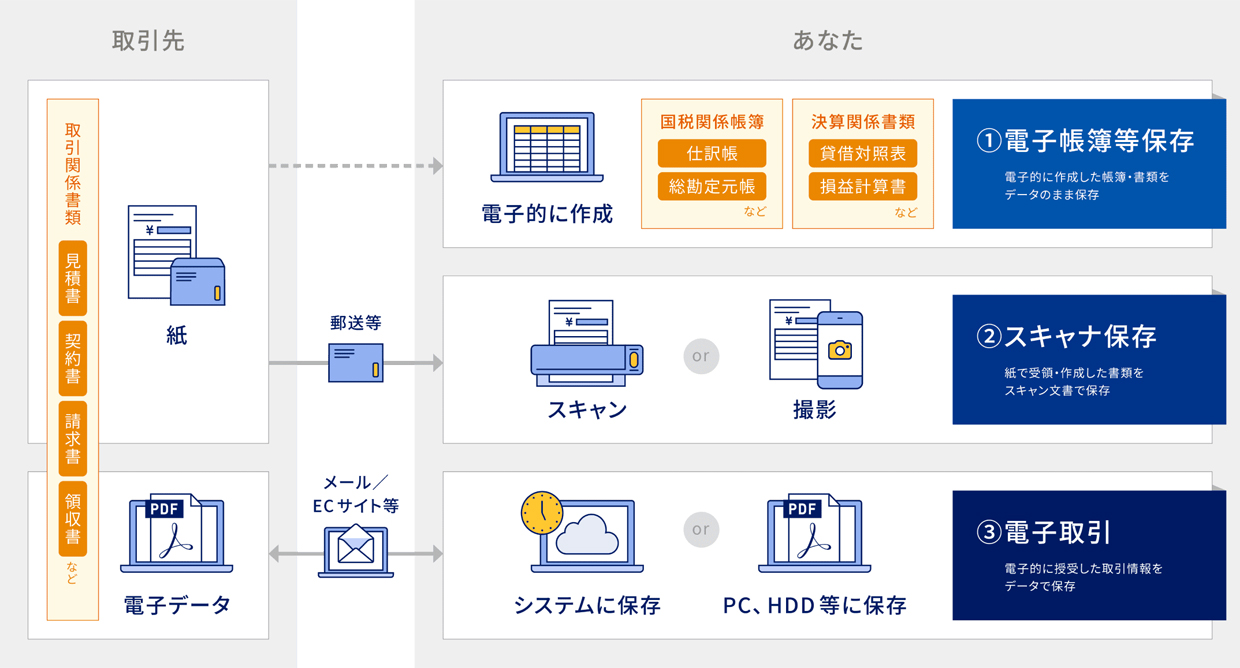

◆電子帳簿保存法とは |

|

各税法で原則として紙での保存が義務づけられている帳簿書類について、一定の要件を満たした上で電子データによる保存を可能とすること、および電子的に授受した取引情報の保存義務を定めた法律です。 |

|

|

|

|

(マネーフォワードHPより) |

|

|

◆誰が対象か |

|

国税関係帳簿書類を記入し、申告を行う方(=保存義務者)が対象です。 |

|

|

◆保存すべき電子データとは |

|

図より、①電子帳簿等保存 と ②スキャナ保存 については、保存義務者が紙で保存するかデータで保存するか選択できるため、いままで通りで構いません。 |

|

|

・EDI取引 |

|

|

<取引で発生する発注書や納品書、請求書などの証憑類を電子化して取引すること(インターネットバンキングを利用した振込等含まれます ※1)> |

|

|

※1 取引情報にあたるものは振込等を実施した年月日、金額、振込先で、こうした内容が含まれるデータを受け取った場合、電子取引による取引情報にあたります(振込依頼を受けたことを知らせるのみの画面表示は保存対象になりません) |

|

|

・クラウドサービス |

|

|

・電子メール |

|

|

・オンライン決済 |

|

|

この他、データで受け取るクレジットカードの利用明細も対象です。 |

|

|

◆どのように保存するか(保存要件) |

|

|

1. 改ざん防止要件=改ざん防止の措置をとる |

|

|

2. 検索機能の確保の要件=「日付・金額・取引先」で検索できるようにする |

|

|

3. 見読可能装置の備付けの要件=ディスプレイ・プリンタ等を備え付ける |

|

|

◆猶予措置(2023年3月28日成立) |

|

相当の理由があると認める場合(事前手続不要)、保存要件を不要として、電子取引データの保存を可能とする。 |

|

|

~電子取引データの猶予措置の適用に関して財務省担当官が解説より~ |

|

|

・猶予措置に一定の期限を設ける想定はしていない |

|

|

・猶予措置は、従来の電子取引データを出力することにより作成した書面(出力書面)+とりあえず電子取引データを保存しておいて、税務調査等で電子取引データの適正性を確認する際に、出力書面の提示・提出とデータのダウンロードの求めに応じてもらえれば良い |

|

|

・猶予措置の適用要件である “相当の理由” とは、やむを得ない事情がある場合に限らず、システム対応が間に合わなかったなど、事業者の実情に応じて柔軟に猶予措置が適用できるよう対応する、ということを明確化したものである |

|

|

|

|